Oggi su ilFoglio .

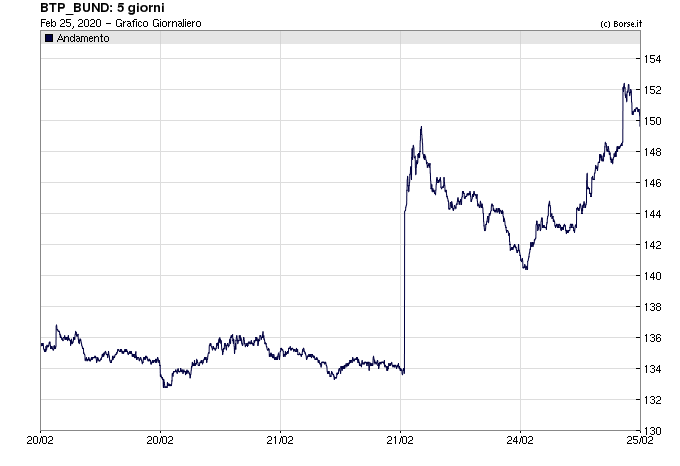

Lo spread tra i rendimenti dei titoli decennali tedeschi (Bund) ed i nostri BTP si è impennato negli ultimi giorni, passando da 134 punti base (pb) di venerdì 21/2 ad un picco di oltre 152 pb registrato il 25 febbraio. Non si tratta in un salto drammatico: non è per esempio paragonabile a quello avvenuto poco dopo le elezioni di marzo 2018, quando le improvvide dichiarazioni di esponenti di primo piano delle forze del governo gialloverde fecero saltare lo spread dal minimo di 116 pb registrato a fine aprile, a 249 pb in meno di un mese. Tuttavia, questo aumento indica che il mercato ritiene che la diffusione in Italia del CoronaVirus in Italia, terzo paese per casi accertati ad oggi (287), accresca il rischio di insolvenza implicito nei titoli di Stato.

Per quali ragione accade questo? Una possibile spiegazi one è che i mercati stiano anticipando le conseguenze negative che il virus potrebbe avere sulla crescita economica italiana. Questa spiegazione però non coglie un punto importante. In Cina, l’epicentro mondiale del virus con 77mila e 663 casi, il paese dove la crescita verosimilmente subirà la frenata maggiore, dal giorno della scoperta del primo caso (19/12) ad oggi i rendimenti dei titoli decennali governativi si sono ridotti passando dal 3.24 al 2.87 per cento. In Corea del Sud, il secondo paese per numero di casi (977), i tassi sui titoli decennali di Stato sono calati di circa 30 pb tra il 20 gennaio, data della scoperta del primo caso e il 25 febbraio. Lo stesso è avvenuto in Giappone, 160 casi in terraferma, e quarto paese per numero di contagi: tra metà gennaio ed oggi, i tassi sono si sono ridotti da livelli prossimi allo zero a livelli negativi. Con buona pace dei “sovranisti”, questo fatto non dipende dal fatto che un paese disponga di una moneta “sovrana”: lo stesso è avvenuto anche in Germania, il primo partner commerciale europeo della Cina e dunque il paese più esposto al rallentamento cinese: dalla scoperta del primo caso d’infezione, il 23 gennaio, ad oggi il rendimento dei titoli decennali si é ridotto dal -0.3 al -0.5 per cento.

one è che i mercati stiano anticipando le conseguenze negative che il virus potrebbe avere sulla crescita economica italiana. Questa spiegazione però non coglie un punto importante. In Cina, l’epicentro mondiale del virus con 77mila e 663 casi, il paese dove la crescita verosimilmente subirà la frenata maggiore, dal giorno della scoperta del primo caso (19/12) ad oggi i rendimenti dei titoli decennali governativi si sono ridotti passando dal 3.24 al 2.87 per cento. In Corea del Sud, il secondo paese per numero di casi (977), i tassi sui titoli decennali di Stato sono calati di circa 30 pb tra il 20 gennaio, data della scoperta del primo caso e il 25 febbraio. Lo stesso è avvenuto in Giappone, 160 casi in terraferma, e quarto paese per numero di contagi: tra metà gennaio ed oggi, i tassi sono si sono ridotti da livelli prossimi allo zero a livelli negativi. Con buona pace dei “sovranisti”, questo fatto non dipende dal fatto che un paese disponga di una moneta “sovrana”: lo stesso è avvenuto anche in Germania, il primo partner commerciale europeo della Cina e dunque il paese più esposto al rallentamento cinese: dalla scoperta del primo caso d’infezione, il 23 gennaio, ad oggi il rendimento dei titoli decennali si é ridotto dal -0.3 al -0.5 per cento.

Come si insegna nei corsi base di macroeconomia, quando il PIL si contrae i tassi di interesse tendono a calare. Da un lato si riduce la domanda di mezzi di pagamento e gli investitori tendono a spostarsi verso titoli, accrescendone i prezzi e riducendone i tassi; dall’altro cala la domanda di credito delle imprese e delle famiglie e le banche devono ridurre i tassi sui prestiti. L’aspettativa di una discesa nei tassi a breve termine, aiutatata anche dalle Banche Centrali per contrastare la recessione, fa subito calare i tassi a lungo termine.

In Italia accade il contrario per una semplice ragione: il debito pubblico. Il rallentamento della crescita ha uno “spiacevole” effetto collaterale in un paese a debito alto, bilancio pubblico in disavanzo e crescita bassa (zero): riducendo le entrate e accrescendo le spese (i sussidi di disoccupazioni, i trasferimenti a famiglie e imprese) peggiora ulteriormente il bilancio, minando la sostenibilità del debito.

Ma c’è verosimilmente una seconda ragione per cui il CoronaVirus potrebbe provocare effetti particolarmente dannosi sui tassi di interesse italiani: il cosiddetto “rischio politico”.

In un recente lavoro con Graziano Moramarco (Università di Bologna) e Giulio Trigilia (Università di Rochester) abbiamo documentato come il “rischio politico” nel caso della Brexit abbia contribuito sostanzialmente ad indebolire il cambio della Sterlina (veda https://voxeu.org/article/political-risk-and-exchange-rates-lessons-brexit ), ben oltre di quanto fosse imputabile alle aspettative del rallentamento dell’economia britannica. Nel caso del CoronaVirus c’è da attendersi che lo spread verrà ad essere influenzato oltreché dalle ripercussioni economiche su crescita e bilancio pubblico, anche dal “rischio politico”. Una situazione di conflitto permanente tra governo centrale e regioni a guida Lega, sarebbe letto dai mercati come estremamente dannosa per l’efficacia delle misure anti-contagio. L’uso politico dei morti per il COVID-19, lungo le linee già sperimentate per gli sbarchi, da parte di Matteo Salvini, soprattutto se condito dalle familiari accuse all’Europa di “averci abbandonato” e unito a domande irrealistiche di sfondare i vincoli di bilancio, avrebbe ripercussioni molto serie sui tassi di interesse e sulla crescita già stremata. Il permanere della conflittualità nel governo tra Renziani, PD e Cinque Stelle avrebbe un simile effetto.

Dunque, così come il Virus sembra avere effetti letali sulle persone che si trovano in uno stato di salute precario, anche i suoi effetti economici potrebbero essere estremamente gravi in una situazione di precaria stabilità economica e politica.