(english version here)

(english version here)

Si sono spenti da poco i riflettori sugli incontri del G7 e del G20 a Toronto.Com’era prevedibile, il summit ha sancito un compromesso tra l’esigenza (americana) di non togliere prematuramente lo stimolo fiscale alla ripresa, l’esigenza (europea) di non compromettere la solvibilità degli stati sovrani, e lanecessità di garantire visibilità ai grandi paesi emergenti.Molti osservatori hanno rilevato come la posizione “europea”, che mette in primo piano la disciplina di bilancio, rifletta soprattutto gli interessi economici della Germania: un paese che nel 2010, grazie a forti guadagni di competitività, è riuscito a mantenere un elevato attivo nei conti con l’estero e a noncompromettere la disciplina di bilancio (il rapporto debito/PIL è al 79,6% ed il bilancio primario è a -3,5 punti di PIL). Nonostante il reddito nazionale tedesco sia sceso di quasi 5 punti nel 2009, la Germania è l’unico paese in Europa dove il saggio di disoccupazione è calato: è comprensibile che essa conti più sui guadagni di produttività e sulla debolezza dell’euro per stimolare l’economia, e voglia evitare di pagare il conto degli stimoli fiscali (e i possibili default ) altrui. Per dare il” buon esempio”, il governo della signora Merkel ha recentemente introdotto nella Costituzione tedesca un vincolo che, a partire dal 2016, richiederà che il bilancio federale, aggiustato per il ciclo, non possa esibire un deficit superiore allo 0,35% del PIL e che i Laender presentino bilanci in pareggio.I “tagli” di bilancio sono oggi all’ordine del giorno in tutta Europa. Le “manovre” presentano , da paese a paese, notevoli differenze per l’entità, l’orizzonte di attuazione, la composizione (tra tagli di spese ed aumenti di entrate), la natura di breve o lungo periodo dei risparmi, e le riforme istituzionali che li accompagnano (o meno). La Tabella 1 descrive la dimensione dei tagli di bilancio in rapporto al PIL dei diversi programmi nazionali per il 2010-2015. Si va dalle “grandi manovre” di Grecia , Spagna, Portogallo, Spagna, ma anche di Francia e Regno Unito, a tagli tutto sommato modesti di Italia, Olanda, Slovacchia (i tagli in Irlanda sono anteriori al 2010 e quindi non compaiono appieno nella tabella).

{kind=link}

Tabella 1: Aggiustamenti di Bilancio 2010-15 in Europa(%PIL)

Fonte: CESIFO

Questi programmi d’aggiustamento pongono un importante interrogativo sulle politiche fiscali degli Stati Europei. In che misura esse sono il frutto del “coordinamento” in Europa, e dunque perseguono almeno in parte interessi “europei”, o invece ubbidiscono al diktat di una “fiscal dominance” della Germania, reso credibile dalla velata minaccia di abbandonare i paesi più vulnerabili al proprio destino?

In questa congiuntura le manovre di stabilizzazione degli Stati nazionali dovrebbero contemperare almeno tre finalità, le prime due propriamente, ma non esclusivamente, “nazionali”, e la terza “europea”. La prima è la solvibilità dello Stato. La seconda è l’esigenza di non aggravare la disoccupazione, ilcosiddetto “obiettivo interno”, unita a quella di introdurre riforme che sollevino il potenziale di crescita dell’economia. La terza è l'”equilibrio esterno” dei conti con l’estero, e dunque la riduzione degli squilibri tra i diversi paesi della zona dell’Euro.

Solvibilità.

Poiché le manovre annunciate hanno lo scopo di garantire la solvibilità del bilancio, i paesi che presentano avanzi primari più elevati dovrebbero attuare manovre meno forti : dovremmo perciò osservare una relazione negativa tra surplus di bilancio aggiustamento. La Figura 1 presenta, sulle ordinate, l’entità dei tagli annunciati per il 2010-15, e sulle ascisse, il saldo primario di ciascun paese nel 2009. La figura mostra che questa relazione sembra valere per i paesi della zona Euro e il Regno Unito (clicca sull’immagine per ingrandirla)

Figura 1: Aggiustamento 2010-15 (adj) e saldo primario 2009 (pbax), %PIL

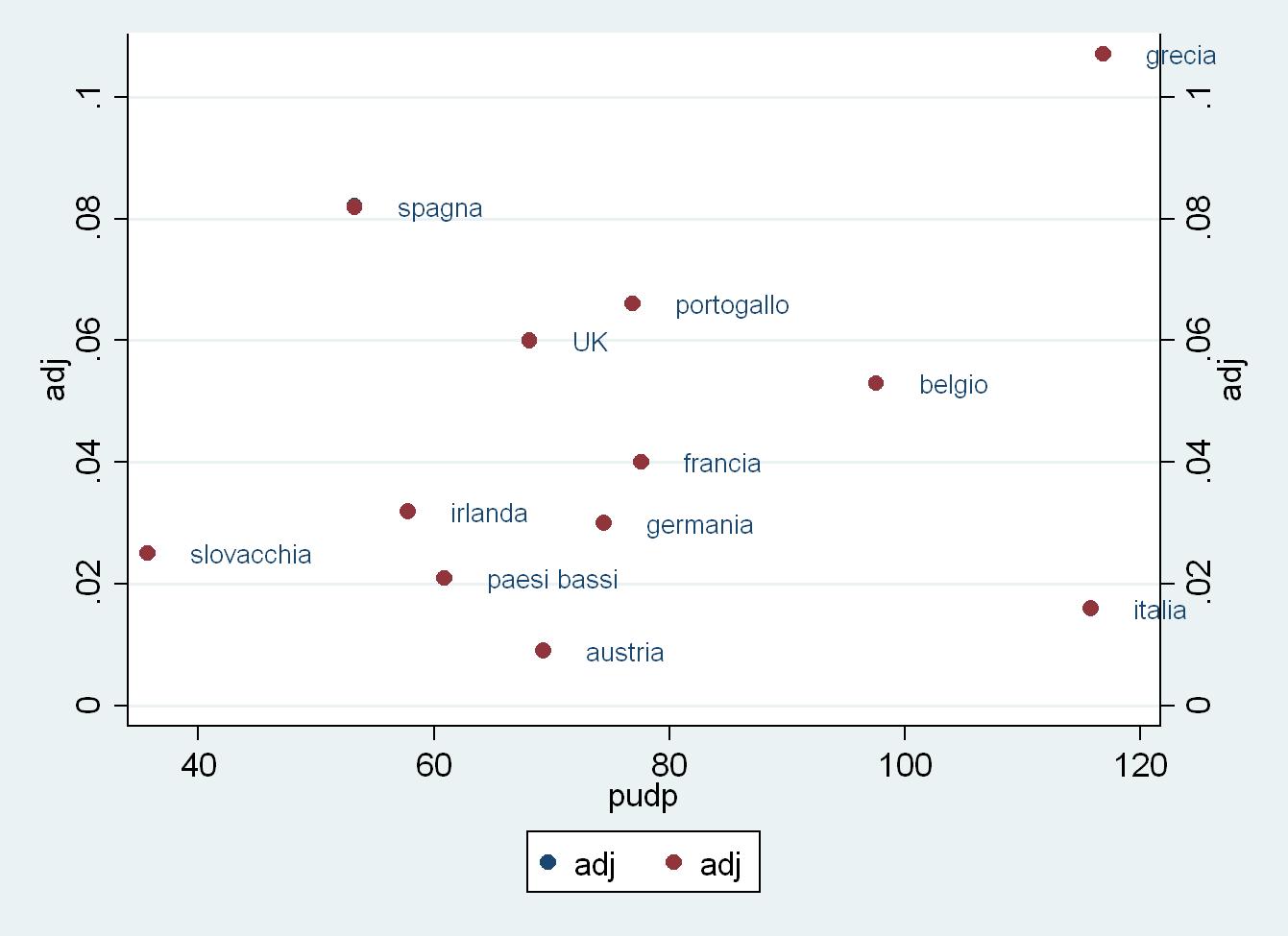

La relazione tra aggiustamento e debito pubblico, invece, risulta essere un po’ meno evidente1 si veda la Figura 2. Nella figura i tagli di bilancio (sull’asse delle y) sono posti in relazione al rapporto debito/PIL (sull’asse delle x): paesi con debito maggiore avrebbero bisogno di maggiori tagli per garantirne la solvibilità. Per alcuni paesi (Slovacchia, Olanda, Francia, Germania, Irlanda, Austria, UK) l’entità della manovra tende ad essere più elevata tanto maggiore è il rapporto debito pubblico/PIL. Invece, per i paesi ad alto debito, come Belgio, Italia e Grecia, e per la Spagna e il Portogallo, sembra valere il contrario.

Figura 2: Aggiustamento 2010-15 (adj) e debito pubblico 2009 (pudp), %PIL

Fonte: Calcoli dell’autore su dati CESIFO e EIU

L’obiettivo “interno”

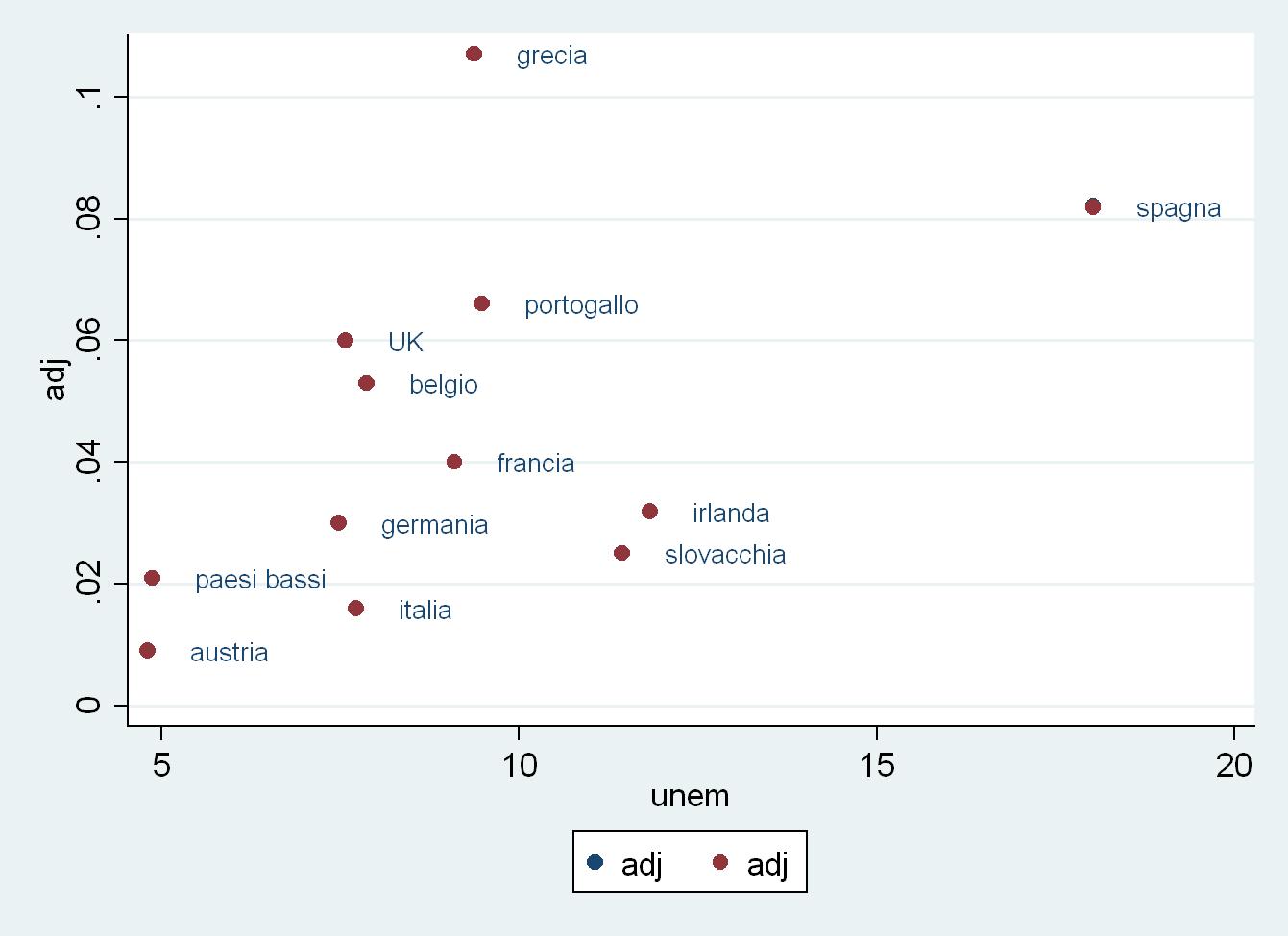

Le manovre in Europa non appaiono invece riflettere l’obiettivo di non aggravare la disoccupazione o rilanciare l’occupazione. La Figura 3 mostra la relazione tra tagli previsti nel 2010-15 (sulle ordinate ) ed tasso di disoccupazione (sulle ascisse) del 2009. I tagli previsti dovrebbero essere più bassi se la disoccupazione è più elevata (perché i tagli tenderebbero ad aggravarla). Invece, la figura mostra che le manovre risultano addirittura maggiori (!) laddòve la disoccupazione è più alta.2

Figura 3: Aggiustamento 2010-15 (adj) e tasso di disoccupazione 2009

Fonte: Calcoli dell’autore su dati CESIFO e EIU

L’obiettivo “esterno”

Infine, l’obiettivo “europeo” di riequilibrio dei conti con l’estero tra i diversi paesi dell’Europa richiederebbe che l’aggiustamento delle politiche di bilancio sia maggiore per i paesi che presentano più elevati disavanzi di parte corrente e sia più moderato per paesi che presentano degli avanzi . Questo perché nei paesi in deficit, i tagli, riducendo la domanda di beni e servizi, porterebbero ad una riduzione delle importazioni e, attraverso il contenimento della dinamica di prezzi e dei salari, permetterebbero incrementi di competitività (viceversa per i paesi caratterizzati da attivo delle partite correnti). Le politiche intraprese dai paesi Europei risultano coerenti con quest’obiettivo. La Figura 4 mostra, infatti, che i paesi che presentano nel 2009 avanzi correnti più elevati (sulle ascisse) hanno messo in cantiere manovre d’aggiustamento (sulle ordinate) meno drastiche.

Figura 4: Aggiustamento 2010-15 (adj) e Saldo Partite Correnti 2009 (cara), % PIL

Fonte: Calcoli dell’autore su dati CESIFO e EIU

Coordinamento delle Politiche o Diktat?

In conclusione, i tagli che i principali paesi Europei hanno programmato riflettono sì l’esigenza di garantire la solvibilità dei debiti sovrani, essendo commisurati ai livelli dei deficit e debiti nazionali, ma appaiono anche coerenti all’obiettivo “esterno” di promuovere la convergenza tra i paesi europei, attraverso la riduzione degli squilibri di parte corrente. Dunque il timore che l’Europa non sia in grado di coordinare le proprie politiche di bilancio e persegua un consolidamento fiscale rispondente in modo esclusivo agli interessi della Germania sembra eccessivo. Rimane il fatto che i tagli decisi in Europa non sembrano in alcun modo tenere in considerazione il cosiddetto ‘obiettivo “interno”, la disoccupazione, e dunque appaiono ispirati ad una ortodossia di rigore fiscale d’impronta teutonica.

Note

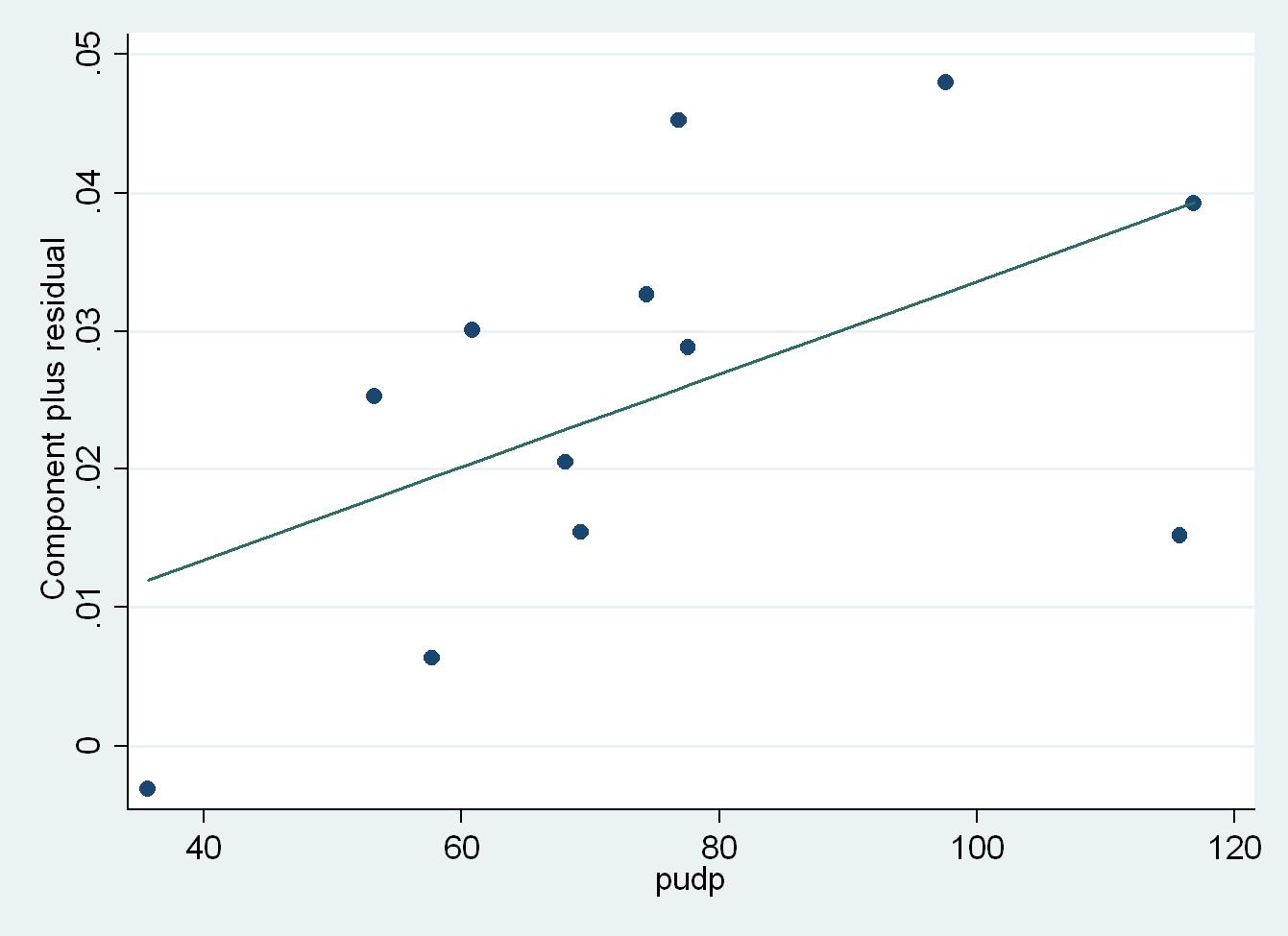

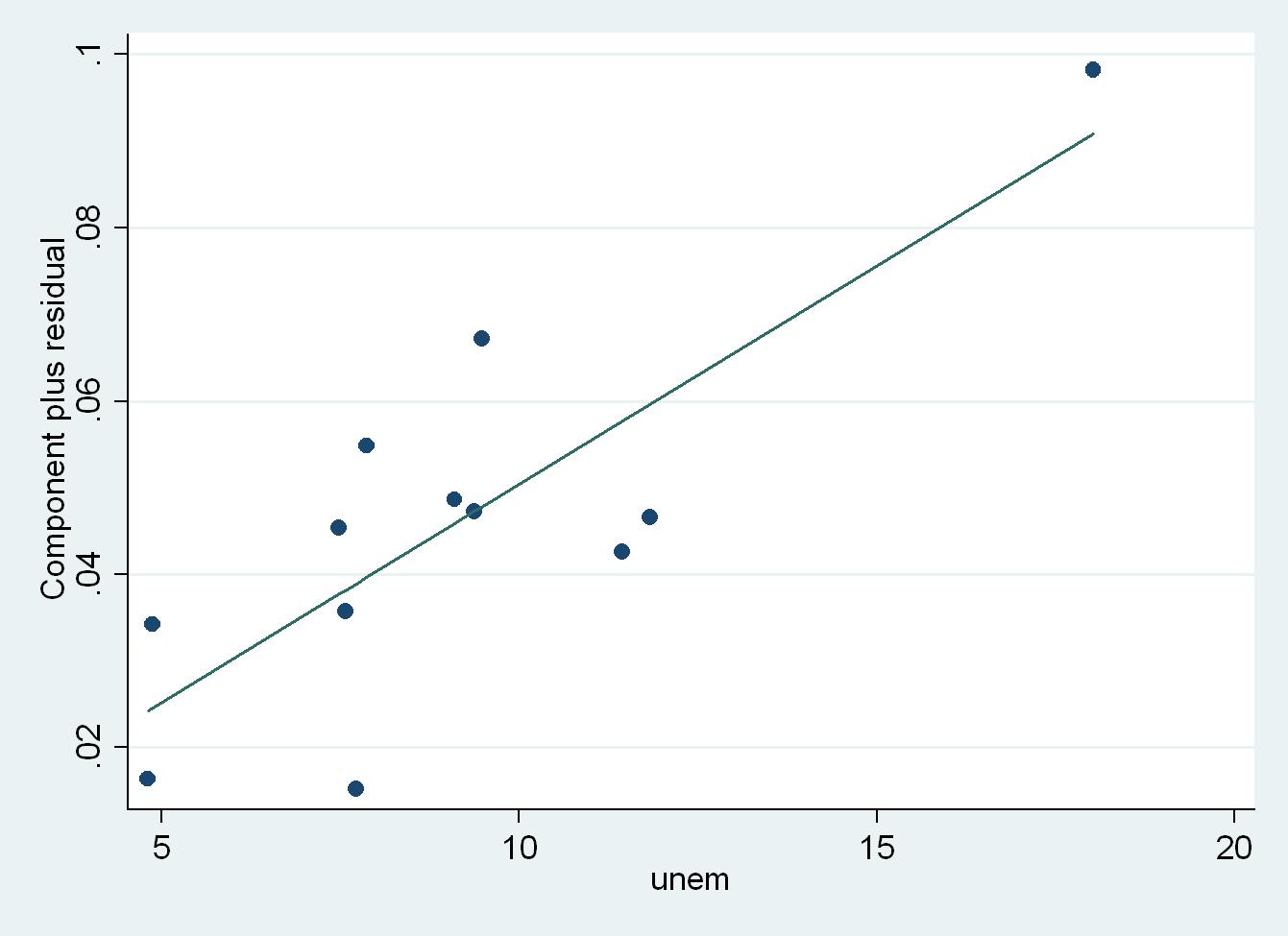

1. La relazione positiva tra indebitamento e aggiustamento

appare chiaramente se però si guarda alle correlazioni “parziali” . Le figure nel testo riportano i grezzi. Nonostante i pochi dati disponibili è possibile stimare un modello di regressione lineare incui i tagli di bilancio 2010-15 vengono regrediti su: rapporto debito/PIL, l’ avanzo primario/PIL, il saldo partite correnti/PIL, il tasso di disoccupazione,il tasso di cambio reale (tutti del 2009) ed una variabile dummy per la Grecia. In questo modo si possono ottenere le correlazioni “parziali” tra l’aggiustamento e ciascuna delle variabili esplicative, rimuovendo gli effetti delle variabili non vi compaiono. Nel grafico qui sotto che descrive la correlazione parziale tra aggiustamento e indebitamento, la relazione positiva emerge chiaramente:

La descrizione dei tagli in Europa appare anche su lavoce del 14 luglio 2010