|

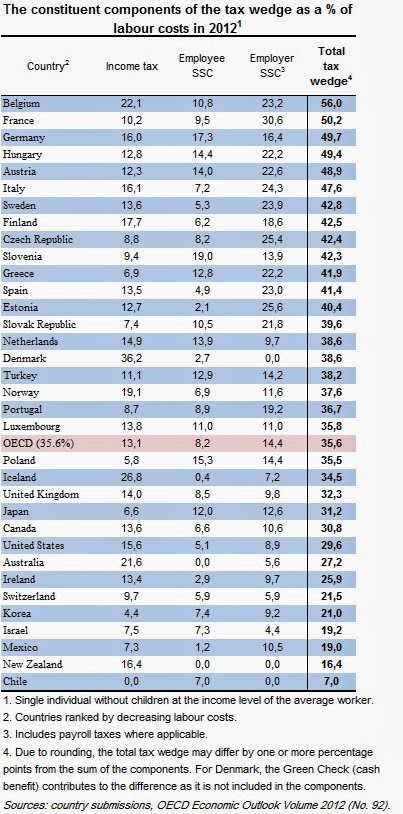

| Figura 1 |

Il dibattito economico in Italia assume spesso toni surreali. Basta ripetere un’affermazione un numero sufficiente di volte perchè diventi una verità indiscussa. Un esempio è il dibattito sul cuneo fiscale, la somma delle imposte sul lavoro che colpiscono lavoratore e impresa,

producendo una elevata differenza tra il costo di un’ ora di lavoro per

l’impresa e il reddito netto del lavoratore. Il proposito di dare priorità, nella legge di stabilità, alla riduzione del cuneo fiscale, è ragionevole, ma da qualche tempo a questa parte i commentatori economici nostrani sembrano guidati da un furore mistico per il “taglio del cuneo” (TDC). Il TDC è diventato un mantra, l’unico metro di giudizio della politica economica, la ricetta al contempo necessaria e sufficiente per far ripartire l’economia. Ma le cose stanno proprio così?

- Il cuneo fiscale in Italia è veramente molto alto, dodici punti di costo di lavoro in più della media OCSE. Ma meno alto che in Belgio, Francia, Germania ed Austria (vedi Figura 1).

- Purtroppo però, l’aumento dei costi unitari del lavoro nell’ultimo decennio è avvenuto in Italia nonostante il peso delle imposte sia rimasto stabile. La Tabella 1 decompone la variazione del costo del lavoro per unità di prodotto in Italia ed in Germania tra 2000 e 2012 tra salario nominale orario (w), produttività oraria (pi), contributi sociali a carico del datore di lavoro (s), le imposte indirette (tau) . La tabella mostra che l’aumento dei costi unitari di oltre 30% rispetto alla Germania è dovuto soprattutto al aumento relativo dei salari orari (+18,4%) ed alla minore crescita della produttività (-14%). Per una discussione di questi aspetti si veda il mio CEPR Policy Insight paper

- E’ anche bene non farsi troppe illusioni sugli effetti del TDC sull’ occupazione. Un semplice schema di domanda e offerta di lavoro (v Appendice) suggerisce che il cuneo fiscale, oltre a ridurre il salario reale orario del lavoratore, aumentare il salario pagato dall’impresa e ridurre l’occupazione, provoca una perdita di benessere per la società: riducendo la domanda di lavoro delle imprese e l’offerta di lavoro delle famiglie, provoca una caduta del monte salari che è maggiore del gettito dell’imposta (la cosiddetta perdita secca o deadweight loss). Ma a quanto ammonta questa perdita? Non a moltissimo, verosimilmente tra l’ 1% ed il 4,2% del monte salari (questo perchè l’offerta di lavoro è molto “rigida”, cioè reagisce poco al salario).Un calcolo approssimativo suggerisce che un cuneo fiscale al 48% provoca una perdita di occupazione compresa tra l’1 % ed il 4,4% (vedi Appendice)

- Poiche ridurre il cuneo fiscale di un punto costa circa 2 miliardi di minor gettito, i 2,6 miliardi stanziati nella legge di stabilità permetterebbero di ridurre il cuneo di solo 1,3 punti (sui quasi 48), con un effetto sull’occupazione trascurabile, compreso tra lo 0,03% e lo 0,12% (1,2 per mille) (v. Appendice)

Morale. La riduzione del cuneo fiscale è necessaria per riportare l’Italia in linea con i paesi OCSE, e comunque è meglio poco che nulla. Si deve però essere consapevoli che per giungere la media OCSE sarebbe necessario un taglio di 12 punti, non di 1,3. E dunque ci vorrebbero dieci volte le risorse stanziate del governo Letta per avere effetti significativi su competitività e occupazione. Se questi soldi non ci sono (e non si riescono a tagliare le spese per le note ragioni elettorali) sarebbe meglio, anzichè ripetere il mantra del TDC, concentrarsi su quelle riforme (mercato del lavoro e contrattazione, concorrenza, fondazioni bancarie, giustizia, burocrazia etc) che hanno bassi costi per il bilancio (ma alti costi politici..).

Appendice.

|

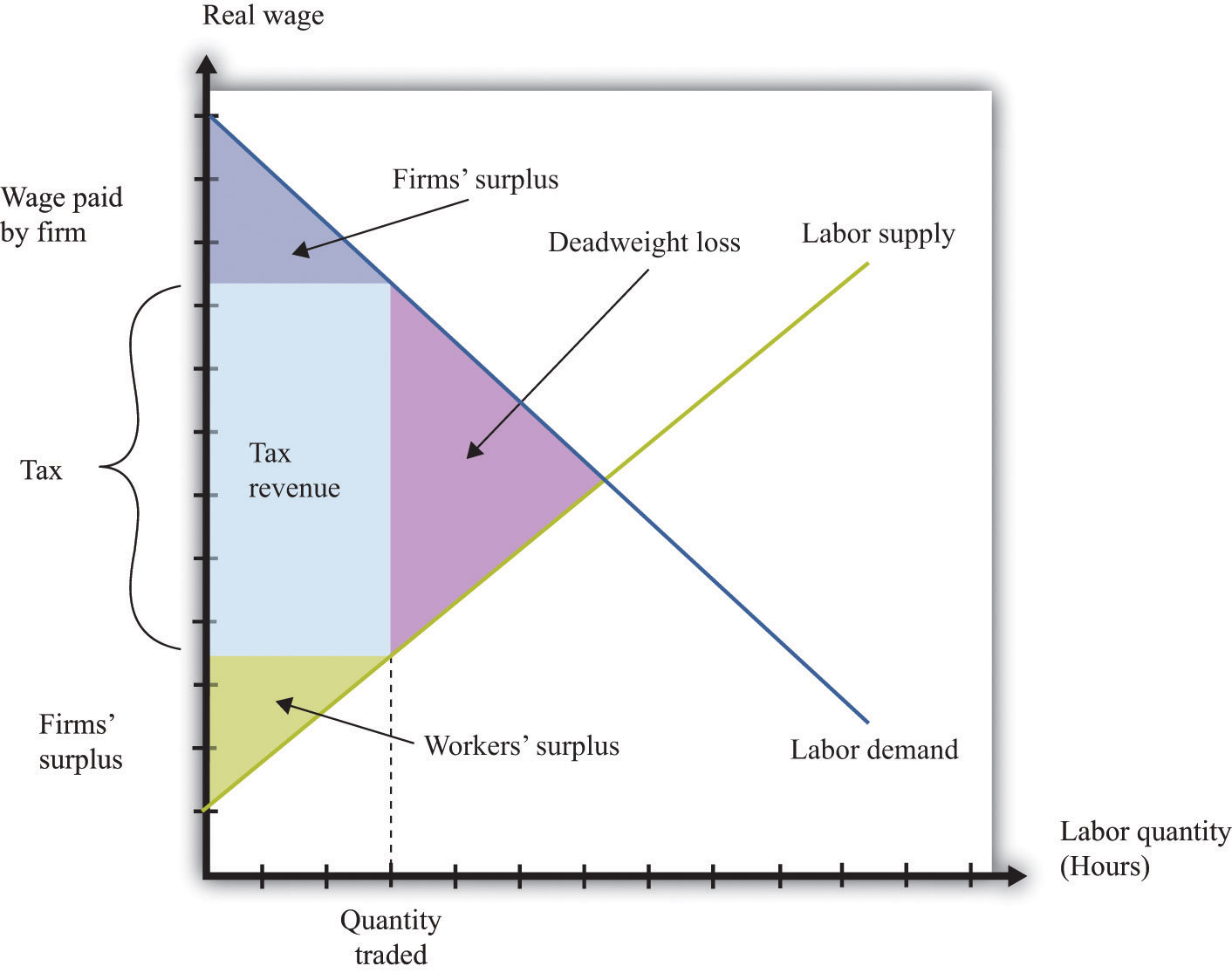

| Figura 2 |

Questi numeri sono ottenuti come segue. Prendiamo il modello standard di domanda e offerta di lavoro lineari (in logaritmo) come quelle rappresentate nella Figura 2 L’area del triangolo viola rappresenta la perdita di benessere per la società dovuta al cuneo fiscale. La sua espressione è data da

dove b= elasticità della domanda di lavoro al salario orario reale, d= elasticità dell’offerta di lavoro e t = cuneo fiscale. La riduzione delle ore lavorate è in data da

La letteratura empirica suggerisce che l’elasticità della domanda di lavoro (b) al salario reale sia circa 1 nel lungo periodo, mentre quella dell’offerta (d), molto più controversa, sia molto piccola, compresa tra 0,02 e 0,10, si veda ad esempio Bargain et al (2012). Sostituendo questi numeri nelle precedenti espressioni si ottengono i risultati riportati nel testo. Si noti che l’analisi è di “equilibrio parziale”, cioè non considera le ripercussioni sugli altri mercati. Gli effetti sull’occupazione sarebbero ancora più piccoli se riduzioni del cuneo si accompagnassero ad aumenti di altre imposte, come l’introduzione di una imposta sui servizi legati alla casa (service tax) e la riduzioni delle detrazioni dell’imposta sui redditi, mentre in presenza di vincoli di liquidità per famiglie e imprese, una riduzione del cuneo potrebbe stimolare consumi e investimenti accrescendone l’impatto sull’occupazione. (i dettagli di queste formule si trovano qui)

(ringrazio gli amici di LinkTank per gli utili suggerimenti)