Nel bel mezzo della crisi europea del debito, si è tentati

di pensare che i paesi ad alto debito potrebbero attenuare l’ impatto recessivo

del processo di consolidamento di bilancio vendendo asset pubblici e

partecipazioni nelle imprese statali (SOE), e utilizzare il ricavato per

riacquistare il proprio debito. Oltre a

fornire un risorse finanziarie per sostenere programmi di aggiustamento e di

riforme e a migliorare la solvibilità

dello stato, le privatizzazioni sono spesso associate a vantaggi di lungo

termine, poiché attirano investimenti esteri e competenze manageriali,

stimolando la concorrenza e la crescita.

Ed infatti, le privatizzazioni hanno fatto parte del programma di intervento (condizionalità)

della Troika (Commissione Europea, Fondo Monetario e BCE) in Grecia sin dall’inizio

della crisi. Nel marzo 2011 Grecia e Troika firmarono un accordo che prevedeva un piano di privatizzazione molto ambizioso,

comprendente la vendita di servizi di pubblica utilità, di complessi per il turismo, la concessione ai privati dell’

aeroporto di Atene e del porto del Pireo, la vendita di partecipazioni

pubbliche nella società telefonica OTE, e la parziale privatizzazione della

Banca agricola greca. In cambio, la Grecia avrebbe ottenuto un accesso ai fondi

Efsf (European financial stability fund) a tassi privilegiati. Il piano

originale era quello di raccogliere € 50 miliardi entro il 2015, circa il 17 % per cento del debito di allora.

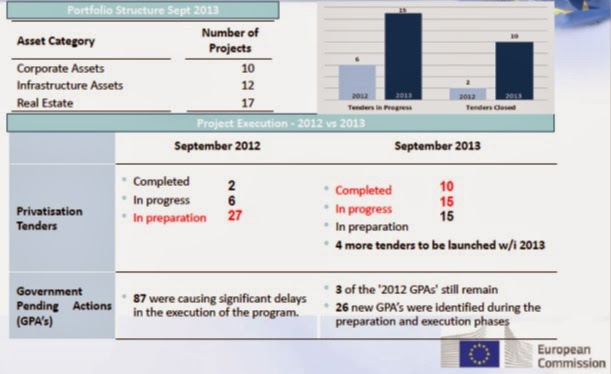

Le privatizzazioni sono progredite ad un ritmo deludente: nel 2012 sono stati

completati solo 2 su 35 gare di offerta (cfr. tabella 1), principalmente a

causa dei ritardi nelle necessarie modifiche normative e regolamentari (le

cosiddette “government pending actions”, nel gergo della Commissione).

Nel 2013, sono state completate 10 gare.

http://www.madariaga.org/images/madariagaevents/vignal%20-%20privatisation%2012.12.13.pdf

delle imprese statali, dei beni immobiliari e delle banche, è stato drasticamente

ridimensionato (cfr. tabella 2), scendendo a soli € 8,7 miliardi negli accordi

(Memory of Understanding, POU) del 2013.

Tabella 2: Ricavi Previsti delle Privatizzazioni, Fonte: : Leila Fernandez Stembridge, Commissione

europea,

http://www.madariaga.org/images/madariagaevents/vignal%20-%20privatisation%2012.12.13.pdf

In questo articolo mi concentrerò sulla seguente questione: le privatizzazioni

su larga scala sono una valida opzione per migliorare la solvibilità dei paesi

ad alto debito (1) ? La mia tesi è che, in pratica, la vendita di asset

pubblici difficilmente permette di migliorare la solvibilità dello stato, e

questo vale in particolare quando un

paese è in difficoltà finanziarie. Dunque il recente fiasco greco con le

privatizzazioni ha probabilmente portata

generale. Per prima cosa illustrerò un semplice esempio numerico per spiegare

l’effetto delle privatizzazioni sul bilancio dello stato, ed in seguito descriverò

l’evidenza empirica rilevante.

Esempio

Si consideri il seguente esempio (Tabella 3). Un paese (la “Grecia”) ha un

debito in scadenza pari a 100 €, composto da 100 obbligazioni del valore

nominale di 1 €. I ricavi greci provengono da due fonti: uno (il “Turismo”)

genera 74 € di sicuro, e uno (per esempio, il “porto del Pireo”) rende, in

media, 20 €. Poiché il valore del totale dei ricavi attesi (€ 94) è inferiore

al debito in scadenza, la Grecia è insolvente, e il suo debito si vende in sconto,

per 94cents per un’ obbligazione (questo è il rapporto tra il totale dei

pagamenti attesi, € 94, il valore nominale delle

obbligazioni in circolazione, 100).

Tabella 3: Un esempio di privatizzazione

Al fine di migliorare la solvibilità, il governo (o meglio, la Troika) decide

di privatizzare il porto del Pireo, e di utilizzare il ricavato per riacquistare

il debito. Si noti che questo esempio descrive una privatizzazione di

dimensioni molto ampie, pari circa il

20% del debito totale (a prezzi pre-privatizzazione)

e dunque paragonabile al piano originale di privatizzazioni della Grecia.

Consideriamo il caso in cui il settore pubblico è egualmente (in) efficiente del settore privato nella gestione dei porti (prima

colonna, tabella 3). In questo caso, il Pireo sarà venduto per € 20 (il valore

attuale atteso dei redditi netti), e, con il ricavato il governo potrà

riacquistare 21.28 (= 20/0.94) unità del proprio debito. Dopo la

privatizzazione, il debito da rimborsare scenderà a 78,72 € (= 100-21.28)

E’migliorata la solvibilità del governo? Niente affatto. Il governo ha

rinunciato a 20 € di entrate provenienti dal Pireo, e ora deve rimborsare € 78.72

debito, con solo le entrate del turismo (74 €). La Grecia é esattamente ” “insolvente

” come prima, ed infatti il prezzo del suo debito sul mercato secondario

è invariato (e pari a € 0.94 = pagamenti

attesi / debito in circolazione = 74/78.72). Le attività e le passività di

bilancio si sono ridotte nella stessa misura e dunque la solvibilità è

immutata.

Consideriamo ora il caso in cui il settore privato è molto più efficiente (+30

%) rispetto allo Stato nel gestire i porti, e può generare € 26 (anziché € 20)

dalla gestione del Pireo (seconda colonna della tabella 3). Se i mercati dei

capitali sono competitivi, il Pireo ora si

vende per 26 €. Sarà redditizio per gli investitori privati di fare offerte di

acquisto fino a questo prezzo. E ‘ facile dimostrare che, dopo la

privatizzazione, il prezzo del debito sul mercato secondario salirà a 1 €, cosicchè

il governo potrà riacquistare esattamente 26 unità del suo debito. Così, il debito calerà a 74 unità,

che il governo potrà rimborsare al valore nominale con i rimanenti proventi del turismo (il che conferma che il debito, dopo

la privatizzazione, si deve vendere alla pari).

Tre lezioni dall’ Esempio

Questo esempio ci insegna tre lezioni:

In primo luogo, il governo migliora il proprio bilancio

solamente se riesce ad appropriarsi dell’aumento del valore di mercato che

verrà generato dal settore privato. Si noti tuttavia, che occorre una “grande”

inefficienza pubblica (-30 %) per generare un “piccolo” miglioramento nella

solvibilità (il prezzo del debito sale da € 0.94 a € 1);

In secondo luogo, perché questi benefici si materializzino, il governo

deve cedere i diritti di controllo sull’asset privatizzato: se il governo vende

quote di minoranza, o mantiene una “golden shares “, non si avranno benefici.

In terzo luogo, i mercati finanziari

devono essere competitivi ed avere “tasche profonde”, in modo che le

imprese statali siano vendute ad un prezzo che rispecchia il valore dei dividendi futuri;

Infine, notiamo che un piano di privatizzazione “di

successo” dovrebbere essere associato ad un miglioramento del prezzo del

debito sul mercato secondario,il che significa che l’accesso al mercato

finanziario del paese dovrebbe migliorare.

L’Evidenza empirica

1. Quanto sono grandi i guadagni di redditività, di produttività, di dividendi, di valore di mercato generati dalla

privatizzazione delle imprese di proprietà statale (SOE)? C’è una vasta

letteratura empirica che si riferisce principalmente agli anni ‘80 e ’90. I

risultati di questa letteratura non univoci e variano a seconda dei settori,periodi e

paesi considerati, poiché aspetti quali il

quadro normativo e i dettagli del processo di privatizzazione sono

cruciali. La Tabella 4, tratta dallo studio di Megginson e Netter, 2001 (2) mette a confronto le performance pre e post- privatizzazione di 113 imprese statali privatizzate.

Tabella 4: Studi empirici sulle

privatizzazioni

Qualunque sia la misura di efficienza considerata, i mglioramenti seguiti alle

privatizzazioni appaiono almeno un ordine di grandezza al di sotto di quanto

necessario per migliorare la solvibilità (30 % nell’esempio). Si noti che, da

un punto di vista metodologico, questa letteratura è poco convincente: non

confronta i cambiamenti pre / post privatizzazione delle aziende di Stato rispetto a quelli intervenuti in un ” gruppo di imprese controllo “, composto

da SOE che non sono state

privatizzate. Dunque i miglioramenti di performance osservati potrebbero

essersi verificati anche nelle imprese rimaste in mano pubblica, rendendo

l’inferenza sugli effetti della privatizzazione fuorviante . Goldstein (2003) (3)

esamina l’evidenza dell’esperienza privatizzazione italiana degli anni 1990

mettendo a confronto i cambiamenti pre / post privatizzazione di imprese

privatizzate con quelli relativi ad un

gruppo di controllo di imprese dello stesso settore. Lo studio non trova alcun

effetto statisticamente significativo delle privatizzazioni.

2. La seconda questione è quella del trasferimento dei diritti di controllo.

Bortolotti e Faccio, 2004 (3), considerano un campione di 118 aziende di Stato

privatizzate nel corso degli anni ‘90 in Europa. L’evidenza suggerisce che il

trasferimento dei diritti di controllo dopo la privatizzazione è stata lungi

dall’essere completa: in ben il 65 % dei casi analizzati, il governo ha

mantenuto almeno il 10 % delle azioni delle imprese privatizzate, e / o si è

riservato diritti di controllo tramite le “golden shares” (vedere la tabella

qui sotto). Questo fatto evidenzia come la politica sia riluttante ad allentare la propria presa sulle

aziende di Stato, e fornisce una possibile spiegazione lo scarso impatto delle

privatizzazioni sulle performance delle ex-imprese pubbliche. L’esperienza

delle privatizzazione in Italia durante gli anni ‘90 è un esempio calzante:

basti dire che il partito la Fondazione Monte dei Paschi di Siena (MPS), cioè

la politica locale, in violazione di legge, possiede oggi almeno il 30% delle

azioni MPS , 20 anni dopo la sua

“privatizzazione”.

Tabella 5: Diritti di controllo, Fonte:Bortolotti e Faccio, 2004

3. Sembra improbabile che un paese che

ha perso l’accesso ai mercati internazionali del debito possa proficuamente vendere attività sul mercato al

loro “prezzo di equilibrio” (il valore attuale dei flussi di reddito che genera),

anche se questo non si può escludere in linea di principio.

4. Infine, almeno nel recente episodio greco non sembra che il piano di

privatizzazioni abbia portato ad alcun aumento delle quotazioni del debito

greco né aver coinciso con un qualsivoglia miglioramento delle condizioni di

accesso del paese ai mercati finanziari.

Conclusioni

Le privatizzazioni dovrebbero essere giudicate per i loro meriti: per

ridurre il ruolo dello Stato nell’economia, se ed in quanto questo è associato

alla corruzione, al finanziamento illecito di clientele politiche, alla distorsione

della concorrenza, a barriere all’ingresso e inefficienza. Come strumento di “emergenza

” volto a migliorare la solvibilità in tempi di crisi, tuttavia, è

improbabile che possano essere efficaci. Un paese in crisi ha poche alternative

rispetto a un mix di rigore fiscale, ristrutturazione del debito e il

deprezzamento reale, eventualmente da realizzare attraverso tagli a stipendi e

salari. L’implicazione è che la politica della Troika di condizionare l’assistenza finanziaria alle

privatizzazioni è sbagliata e

controproducente.

(1) Questo articolo è basato sulla mia presentazione al Madariaga – College of

Europe Foundation a Bruxelles il 2013/12/12, “Is Large-Scale Privatization a

Viable Way to Cut Debt in the Eurozone?” http://www.madariaga.org/images/madariagaevents/2013-12-12%20privatisation%20-%20manasse.pdf

(2) William L Megginson, Jeffry M Netter, 2001 Da stato al mercato: Un

sondaggio di studi empirici in materia di privatizzazioni, Journal of Economic

Literature Volume 39, n. 2, pp 321-389

2002: Goals, Institutions, Outcomes, and Outstanding Issues, April 2003 CESifo

Working Paper Series No. 912

(4) Bortolotti, B. e M.Faccio 2004, “Reluctant Privatizations “, EGCI

Working Paper n, 40