di Paolo Manasse e Giulio Trigilia(trad. da voxeu, 23 nov 2011 e lavoce.info del 29/11)

Il Partito della Libertà è diviso sul che fare con Mario Monti. Le colombe (ex Democristiani) favoriscono un leale appoggio Monti, mentre falchi (ex-socialisti ed ex-missini) si stanno stracciando le vesti gridando “al golpe bianco” ed al governo dei “banchieri e dei bocconiani”. Al fine di mantenere unito il partito, Berlusconi sembra aver optato la strategia della “bomba a orologeria”. Monti, ha dichiarato l’ex primo ministro nel giorno del insediamento del professore, ha fino a giugno per fare il (sporco) lavoro delle riforme, e poi partito Berlusconi ritirerà il suo sostegno parlamentare. L’ex Primo Ministro ha pubblicamente annunciato una manifestazione di massa (anti-Monti?) a dicembre, seguito dal congresso del partito a marzo-aprile, a cui dovrebbero seguire nuove elezioni. Qualche giorno dopo queste dichiarazioni, immagino dopo aver ponderato sui recenti sondaggi che danno la popolarità del Professore oltre l’ 80%, l’ex primo ministro ha ammorbidito la sua posizione concedendo al nuovo governo fino al 2013. Si tratterà di vedere quali saranno gli effetti delle misure di consolidamento fiscale sull’economia, e quanto influiranno sulla popolarità del nuovo governo. Se questa calesse considerevolmente è probabile che Berlusconi sarebbe tentato di approfittarne per ritirare la fiducia e ripresentarsi agli elettori, mercati permettendo. Ora, un programma di governo comprendente la riforma fiscale, la riforma del mercato del lavoro, la riforma delle pensioni, le privatizzazioni, i tagli dei costi della politica, le liberalizzazioni dei mercati di beni e servizi rappresenta un un’agenda veramente impegnativa. Nessuno può ragionevolmente pensare che 6 mesi possano essere sufficienti. E difatti i mercati non lo pensano affatto. Vediamo perché.

|

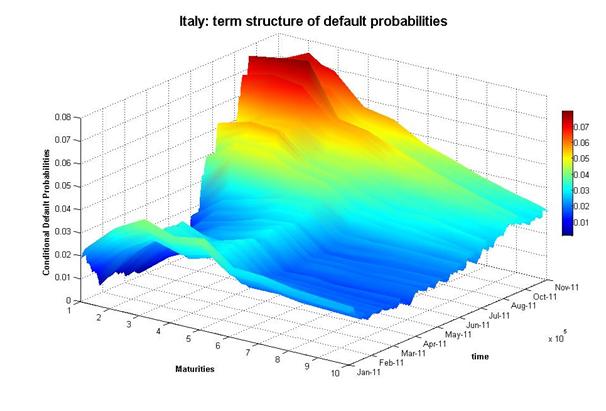

| Calcoli degli autori su dati datastream |

Nella figura sopra abbiamo usato gli spread dei CDS giornalieri sul debito italiano, i contratti con cui ci si assicura contro il default, per scadenze che vanno da 1 a 10 anni, che sono stato negoziati dal gennaio al novembre 2011. Queste informazioni ci permettono di valutare come i mercati giudicano il profilo temporale del rischio Italia. Ipotizzando che in caso di insolvenza gli investitori recuperino il 40% del loro investimento, abbiamo calcolato le probabilità di default a diverse scadenze. La figura mostra la probabilità (condizionale) di default su un contratto negoziato a diverse date, a partire da gennaio 2011, con maturità che vanno da uno a dieci anni successivi. Dunque se il contratto è scambiato nel Gennaio 2011 con maturità 5 anni, scadrà nel gennaio 2016. Sull’asse verticale viene indicata la probabilità di default (condizionata al fatto che, se il contratto dura ad esempio cinque anni, l’insolvenza non si sia verificata prima della scadenza del contratto). Nella figura l’asse “time” a destra mostra la data in cui il contratto è scambiato; mentre l’asse “Maturities” mostra la data di scadenza del contratto.

La figura offre due tipi di informazioni. Si può fissare una scadenza, diciamo un’assicurazione che dura un anno, e si ci può muovere lungo l’asse del tempo. Cosi facendo si può vedere l’enorme aumento del rischio percepito sulle scadenze brevi, verificatasi (nei contratti firmati) tra aprile e giugno 2011, quando la probabilità di default è salita da sotto il 2% al più del 6%, e successivamente, a partire da agosto, quando, con il governo paralizzato sui tagli di bilancio, è salita fino al 7% di novembre. In alternativa, si può fissare una data in cui è stato stipulato il contratto, ad esempio giugno 2011, e guardare le probabilità di default a diverse scadenze. In questo modo si può vedere se i contratti negoziati a tale data incorporano l’aspettativa di un rischio in aumento o in diminuzione per scadenze più lontane.

La figura mostra chiaramente è che, dall’inizio dell’anno, la rischiosità percepita a breve termine sul nostro debito sovrano è quadruplicata, salendo molto di più nel breve che nel lungo periodo. Cosa forse ancora più interessante, la figura mostra che il profilo temporale del rischio ha assunto la forma a “gobba”. In altre parole, i mercati incorporano nei prezzi dei CDS una probabilità di default che prima aumenta, per le scadenze tra 1 e 2 anni, ma poi declina progressivamente. Quello che i mercati finanziari ci stanno dicendo è che ci vorranno a Monti almeno un paio di anni prima che “passi la nottata”. Berlusconi li ascolterà?