(refresh: pubblicato originariamente il 30 luglio 2009, english version here )

(refresh: pubblicato originariamente il 30 luglio 2009, english version here )

Le recenti polemiche sulla condotta privata del Primo Ministro non hanno messo a fuoco con sufficiente chiarezza un aspetto importante che riguarda tutti i cittadini: quello economico.

Le vicende personali del Premier comportano infatti consistenti oneri pubblici. Innanzitutto, vi sono i costi diretti degli intrattenimenti, peraltro noti: gli onorari delle prestazioni, i costi di trasporto degli invitati alle feste e così via. A questi vanno sommate, se venissero accertate dall’ inchiesta pugliese, le somme elargite a mo’ di compenso agli imprenditori della sanità coinvolti.

Più importanti sono però i costi di reputazione. Quando il comportamento privato di chi ha responsabilità istituzionali contraddice valori pubblicamente professati, e perciò viola il patto di fiducia con i cittadini, il prestigio delle istituzioni viene appannato (come insegna l’esperienza del caso Clinton – Lewinsky). In tempi di crisi, tale discredito può incidere in modo molto negativo sulla coesione nazionale (perché dovrei accettare sacrifici quando il Premier se la spassa?), e acuire la conflittualità ed i costi sociali della recessione. Inoltre, esso può minare l’ autorevolezza del paese nei consessi internazionali, inibendo la difesa degli interessi economici, strategici e militari della nazione. Le conseguenze economiche di tale calo di prestigio sono verosimilmente elevate, ma difficili da stimare.

Esistono poi altri oneri indiretti di credibilità, sempre a carico dei contribuenti, potenzialmente molto cospicui. Infatti se peggiora il giudizio dei mercati finanziari sull’idoneità del Primo Ministro a ricoprire efficacemente il suo ruolo, e se per questa ragione sorgono dubbi sulla coesione e sulla stabilità del suo governo, si deteriora anche il giudizio sulla solvibilità dello Stato: il risultato è che potrebbero aumentare gli interessi sul debito pubblico. Poiché questo ha recentemente superato i 1,750 miliardi di euro, anche un modesto incremento dei rendimenti comporterebbe ingenti costi per l’erario.

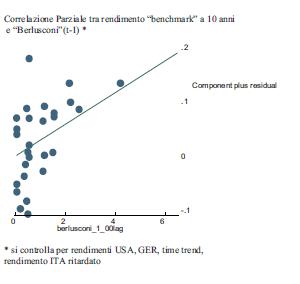

Ma come valutare la (possibile) entità di questo effetto “Berlusconi-scandali” sugli spread dei titoli di stato? Nell’esercizio seguente si è provato a calcolarlo sulla base della curiosità suscitata dalle vicende del Premier, misurata dall’intensità con la quale, dall’inizio dell’anno, sono state compiute ricerche su Google (1) contenenti alcune parole chiave: Berlusconi, Noemi, Veronica Lario, Tarantini, Topolanek, Palazzo Grazioli, Villa Certosa, D’Addario, Domande Repubblica. Google Trends permette di ottenere tali informazioni su base settimanale Nell’esercizio si è tenuto conto del fatto che i tassi di rendimento italiani risentono dell’andamento dei mercati internazionali, e che questi hanno recentemente manifestato una forte tendenza al ribasso dei saggi (2).

I risultati di questo esercizio vanno considerati con grande cautela, poiché verosimilmente risentono di errori nella misurazione della variabile “scandalo”(non tutte le recenti ricerche per “Berlusconi” hanno ha che fare con gli scandali), del numero limitato di osservazioni disponibili (29 osservazioni settimanali, dal 22/12/2008 al 23/7/2009), e della possibilità di una correlazione “spuria” (se, ad esempio gli studenti con capelli lunghi hanno voti migliori di quelli con i capelli corti, non necessariamente lasciando crescere i capelli si riesce a migliorare il voto: verosimilmente la correlazione è dovuta al fatto che le donne hanno in media voti migliori degli uomini).(3)

Ciò detto, i dati suggeriscono l’esistenza di una relazione positiva e statisticamente significativa tra il rendimento settimanale del debito pubblico a 10 anni (sulle ordinate nel grafico) e l’intensità di ricerca per “Berlusconi” (sulle ascisse).

Prese alla lettera, le stime suggeriscono che se l’aumento dei tassi di interesse attribuibile alla recente curiosità per il Primo Ministro dovesse estendersi all’intera struttura delle scadenze e quindi riguardare l’ stock di debito in circolazione, l’onere aggiuntivo (5) per il bilancio dello Stato sarebbe di almeno 593 milioni di euro, poco più della metà dei fondi stanziati per la ricostruzione dell’Abruzzo per il 2009.

Pur con le ricordate precauzioni, la domanda sorge spontanea: può il Paese permettersi un Presidente del Consiglio che rischia di essere così “caro”?

Publicato da noisefromamerika 31 luglio 2009

Note.

(1) Recentemente Google Insights è stato impiegata per esempio da Hal Varian e Hyunyoung Choi, (2009), “Predicting The Present with Google Trends”

(2) Nell’esercizio il rendimento sui titoli italiani è spiegato dall’ andamento dei tassi tedeschi ed americani (Benchmark Bonds 10 YR – Redemption yields, Fonte: Datastream) dal valore ritardato del rendimento italiano, da un trend lineare, e dalla variabile Google Trends ritardata di un periodo (settimana). Ringrazio Giulio Trigilia, Università di Bologna, per la disponibilità dei dati.

(3) Per un analisi dettagliata del’analisi di regressione, che permette di escludere ragionevolmente che la relazione risenta della presenza di “outliers” e rappresenti una relazione spuria si veda qui . Il data set è disponibile qui .

(4) Le altre parole chiave (Noemi, Villa Certosa, Tarantini, Topolanek, Palazzo Grazioli, Veronica Lario) non risultano invece significative. Google Trends non ha osservazioni sufficienti per D”Addario e Domande Repubblica.

(5) Per valutare gli oneri sulla finanza pubblica ho calcolato la differenza tra la media delle ricerche su Berlusconi nelle ultime 15 settimane rispetto alla media dall’inizio dell’anno = [DELTA Berlusconi] = [media berlusc(t>14) – media berlusc] = [1.698889-1.104095], e ho poi applicato il coefficiente più piccolo dell’intervallo di confidenza del parametro della variabile Berlusconi: emin = .0006077 . Quindi la stima effetto minimo di impatto è = emin x [DELTA Berlusconi] x debito = .0006077 *[media berlusc(t>14) – media berlusc]* 1750bill = .0006077 * [1.698889-1.104095] * 1750 miliardi= 593 milioni